Wiederkehrende Straßenbeiträge: FAQsZur Deckung der Investitionsaufwendungen für den Umbau und Ausbau der öffentlichen Verkehrsanlagen (öffentliche Straßen, Wege und Parkplätze) erhebt die Stadt Ginsheim-Gustavsburg wiederkehrende Straßenbeiträge nach Maßgabe der §§ 11, 11a des Hessischen Kommunalen Abgabengesetzes (KAG). Die Satzung über die Erhebung wiederkehrender

Straßenbeiträge wurde am 03.11.2014 beschlossen und ist zum 01.01.2015 in Kraft

getreten. Die Satzung zu den wiederkehrenden Straßenbeiträgen einschließlich der 1. Änderungssatzung ist hier zu finden. In Vergleich zu den einmaligen Straßenbeiträgen, bei

denen nur die Eigentümer*innen der anliegenden Grundstücke der grundhaft

sanierten Straßen erheblich hoch belastet werden, wird bei den wiederkehrenden

Straßenbeiträgen der Aufwand (abzüglich 35 % des städtischen Anteils) solidarisch

auf alle Grundstückseigentümer*innen in einem Abrechnungsgebiet verteilt. In

der Folge zahlen viele Beitragspflichtige weniger, anstatt wenige Beitragspflichtige

zahlten viel. Die folgenden, häufig gestellten Fragen (FAQs), sollen Aufschluss über Inhalte der wiederkehrenden Straßenbeiträge liefern. Durch Anklicken der Frage kann zu der dazugehörigen Antwort gesprungen werden. 1. Wer muss den wiederkehrenden Straßenbeitrag zahlen? 1. Wer muss den wiederkehrenden Straßenbeitrag zahlen? Beitragspflichtig sind Eigentümer*innen, die zum Zeitpunkt der Bekanntgabe des Bescheides im Grundbuch als Eigentümer*innen eingetragen sind. Ausgeschlossen sind die

Grundstücke, für die eine Verschonungsregelung (Überleitungsregelung) die

Anwendung findet. Die Beitragspflicht entsteht mit Ablauf des Jahres, in dem die Baumaßnahme durchgeführt wurde (§ 15 WStrBS). 2. Welche Rechtsgrundlagen sind maßgebend? Auf Landesebene stellt die Rechtsgrundlage das Hessische Kommunale Abgabengesetz (KAG, §§ 11, 11a) dar. Auf kommunale Ebene trat am 1. Januar 2015 die Satzung über die Erhebung wiederkehrender Straßenbeiträge (WStrBS) sowie am 15. Dezember 2017 die Änderungssatzung in Kraft. 3. Was bedeutet „wiederkehrend“? Beiträge werden nur dann

erhoben, wenn in einem Abrechnungsgebiet im jeweiligen Kalenderjahr auch eine

Straßenbaumaßnahme durchgeführt wird. Findet keine

Straßenbaumaßnahme statt, zahlen Grundstückeigentümer*innen nicht. Unterhaltungsmaßnahmen, wie die Ausbesserung eines Schlaglochs, sind nicht beitragspflichtig. 4. Können Vermieter*innen die Straßenbeiträge auf die Mieter*innen umlegen? Nein. Nach der aktuellen Rechtsprechung ist der wiederkehrende Straßenbeitrag ein Beitrag nach dem kommunalen Abgabengesetz (KAG) und dient jeweils der Finanzierung von einmaligen Investitionen der Stadt. Der Straßenbeitrag ist nicht gleichzustellen mit den laufenden öffentlichen Lasten eines Grundstückes, wie zum Beispiel der regelmäßig anfallenden Grundsteuer, die auf die Mieter*innen umgelegt werden darf. 5. Welche Straßenbaumaßnahmen sind abrechnungsfähig? Erneuerung, Umbau und Ausbau der:

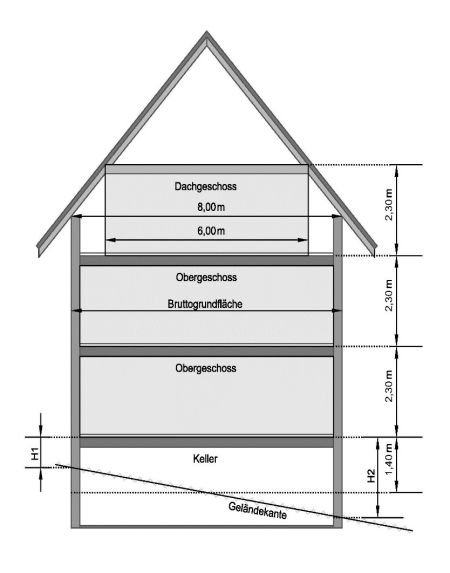

Wird eine Kreis-, Landes- oder Bundesstraße saniert, so wird nur die Erneuerung von Gehwegen entlang dieser Straße, unter Berücksichtigung des Anteils der Stadt, auf die Beitragspflichtigen umgelegt. Abrechnungsgebiet 1: Wohngebiet Gustavsburg Abrechnungsgebiet 2: Gewerbegebiet Gustavsburg Abrechnungsgebiet 3: Ginsheim (§ 2 der WStrBS) Grundstücke, für die in den letzten 25 Jahren einmalige Straßenbeiträge oder Erschließungsbeiträge bezahlt wurden, sind von der Beitragspflicht so lange befreit, bis das „Guthaben“ des gezahlten einmaligen Straßenbeitrags oder Erschließungsbeitrages aufgebraucht ist, längstens für die Dauer von 25 Jahren seit der Entstehung des Beitragsanspruchs (sachliche und persönliche Beitragspflicht). (§ 19 der WStrBS und Punkt 6. der Änderungssatzung) Der Anteil der Stadt am beitragsfähigen Investitionsaufwand beträgt in allen drei Abrechnungsgebieten 35 %. (§ 4 der WStrBS) Die Veranlagungsfläche oder die beitragsfähige Fläche ergibt sich wie folgt: Grundbuchfläche (im Grundbuch eingetragene Fläche) x Nutzungsfaktor + Artzuschlag 1. Beispiel: Einfamilienhaus, zweigeschossig bebaut, B-Plan liegt vor, teils gewerblich genutzt. Grundbuchfläche: 500 m² Nutzungsfaktor (2 Vollgeschosse): 1,25 Artzuschlag (teilweise gewerbliche Nutzung): 15% Veranlagungsfläche = 500 m² x 1,25 + 15% = 625 m² + 15% = 625 m² + 94 m² = 719 m² Bitte beachten Sie, dass Veränderungen wie Teilung oder Zusammenlegung der Grundstücke, Gewerbean- und -abmeldung sowie Aufstockung des Gebäudes zu Änderungen der Veranlagungsfläche in einzelnen Abrechnungsperioden führen können. Der Nutzungsfaktor in beplanten Gebieten (Bebauungsplan liegt vor) bestimmt sich nach der Zahl der im Bebauungsplan festgesetzten Vollgeschosse. (§ 8 der WStrBS) Zur Bestimmung des Nutzungsfaktors im unbeplanten Innenbereich (Bebauungsplant liegt nicht vor) wird auf die Höchstzahl der tatsächlich vorhandenen Vollgeschosse abgestellt. Sind Grundstücke unbebaut, wird auf die Höchstzahl der in ihrer unmittelbaren Umgebung vorhandenen Vollgeschosse abgestellt. (§ 10 der WStrBS) Gewerblich genutzte Grundstücke, bei denen aufgrund der ausgeübten Tätigkeit mit einem vermehrten Verkehrsaufkommen der Straßen zu rechnen ist, werden zusätzlich mit einem Artzuschlag belastet. Auch andere Nutzungen, bei denen mit einem vermehrten Verkehrsaufkommen zu rechnen ist, wie freiberufliche Tätigkeit oder Nutzungen für öffentliche Zwecke (z.B. Schule) erhalten den Artzuschlag. Wird ein Grundstück ausschließlich gewerblich oder vorwiegend gewerblich genutzt (z.B. Autohaus), erhöht sich die Veranlagungsfläche um 30 %. Wird ein Grundstück nur teilweise gewerblich genutzt (z.B. Nagelstudio in einem Wohnhaus), erhöht sich die Veranlagungsfläche um 15 %. (§ 11 der WStrBS) 2. Beispiel: basiert auf fiktiven Angaben aus dem ersten Beispiel. Veranlagungsfläche (siehe 1. Beispiel): 719m² Investitionsaufwand (fiktiv): 400.000,00€ Umlagefähige Kosten (400.000,00 € - 35% Stadtanteil): 260.000,00 € Summe der Veranlagungsflächen in einem Abrechnungsgebiet: 2.000.000 m² Beitragssatz pro m² = 260.000,00 € / 2.000.000 m² = 0,13 € / m² Wiederkehrender Straßenbeitrag für das o.g. Grundstück = 719 m² x 0,13 € / m² = 93,47 € 3. Beispiel: Einfamilienhaus, zweigeschossig bebaut, B-Plan liegt vor, keine gewerbliche Nutzung Grundbuchfläche: 300 m² Nutzungsfaktor (2 Vollgeschosse): 1,25 Artzuschlag (zu reinen Wohnzwecken genutzt): 0 % Veranlagungsfläche (300 m² x 1,25): 375 m² Beitragssatz pro m² (siehe 2. Beispiel): 0,13 € / m² Wiederkehrender Straßenbeitrag für das o.g. Grundstück = 375 m² x 0,13 € / m² = 48,75 € Bei einer Straßenbaumaßnahme über mehrere Kalenderjahre wird der Beitragssatz aus den jährlichen Investitionsaufwendungen, also aus tatsächlich anfallenden Kosten pro Abrechnungsjahr ermittelt. Ein Abrechnungsjahr ist ein Kalenderjahr. (§ 14 der WStrBS) Bei der Bestimmung der Vollgeschosszahlen wird satzungsgemäß unterschieden, ob ein Grundstück im Geltungsbereich eines Bebauungsplans oder im sogenannten unbeplanten Innenbereich liegt. Liegt ein Grundstück im Geltungsbereich eines Bebauungsplanes, wird immer die höchstmögliche Geschosszahl zur Festlegung des Nutzungsfaktors gemäß Bebauungsplan herangezogen und zwar unabhängig davon, wie viele Geschosse tatsächlich vorhanden sind und ob das Grundstück bebaut ist. (§ 8 der WStrBS) Liegt ein Grundstück nicht im Geltungsbereich eines Bebauungsplanes, so wird die tatsächliche Vollgeschosszahl betrachtet. Ist ein Grundstück unbebaut, wird die Höchstzahl von der in seiner unmittelbaren Umgebung vorhandenen Vollgeschosse abgestellt. (§ 10 der WStrBS) Vollgeschosse sind oberirdische Geschosse, die eine Höhe von mindestens 2,30 m aufweisen. Gemäß § 2 Absatz 5 der Hessischen Bauordnung wird diese Höhe von Oberkante Rohfußboden bis Oberkante Rohfußboden der darüber liegenden Decke gemessen. Es zählt also nicht die lichte Raumhöhe, sondern die Deckenstärke zählt mit. Ein Dachgeschoss ist dann ein Vollgeschoss, wenn 75% oder mehr der Grundfläche des darunterliegenden Geschosses eine Höhe von mind. 2,30 m hat. Diese Höhe ist von der Oberkante Rohfußboden bis Oberkante der Tragkonstruktion zu messen. Ein Keller ist ein Vollgeschoss, wenn seine Deckenoberkante im Mittel mehr als 1,40 m über die Geländeoberfläche hinausragt und wenn die Geschosshöhe ebenfalls 2,30 m beträgt. Diese Höhe ist von der Oberkante Rohfußboden bis Oberkante Rohfußboden der darüber liegenden Decke zu messen. Wenn also (H1+H2) / 2 größer oder gleich 1,40 m ist und eine Höhe von 2,30 m erreicht wird, liegt ein Vollgeschoss vor.

14. Für welche Straßenbaumaßnahme muss ich zahlen? Welche Straßenbaumaßnahme in Ihrem Abrechnungsgebiet aktuell abgerechnet wird, beantwortet die Stadtverwaltung gerne persönlich. 15. Wieso muss ich zahlen, wenn ich kein*e Eigentümer*in mehr bin? Wurde eine Immobilie verkauft, kann der Eintrag ins Grundbuch einige Monate dauern. Die Änderung der Eigentümerverhältnisse kann von Seiten der Stadt nur nach dem Eintrag ins Grundbuch vorgenommen werden. Deshalb kann es vorkommen, dass der Beitragsbescheid noch an die*den vorherige*n Eigentümer*in versendet wird. 16. Mein Grundstück liegt an einer Bundes-, Landes- oder Kreisstraße. Bin ich beitragspflichtig? Sämtliche Verkehrsanlagen der Stadt Ginsheim-Gustavsburg bilden eine öffentliche Einrichtung als Abrechnungsgebiet im Sinne von § 11 a Absatz 2b KAG. Alle Grundstückseigentümer*innen, die im Abrechnungsgebiet ein Grundstück besitzen, sind auch beitragspflichtig. Die Beitragspflicht ist damit unabhängig von der*dem Eigentümer*in der Straße ("Straßenbaulastträger*in"), an der das Grundstück liegt. Werden Bundes-, Landes- oder Kreisstraßen saniert oder grundhaft erneuert, so werden für den 17. Wie werden Garagen und Stellplätze bewertet? Ein Nutzungsfaktor 0,5 für Garagen und Stellplätze gilt ausschließlich für Einzelparzellen, die nicht im Zusammenhang mit anderen Flurstücken ein Buchgrundstück bilden, auf denen keine andere Nutzung als Garagen oder Stellplätze möglich ist. 18. Überprüfung der Veranlagungsfläche Zur Ermittlung der Veranlagungsfläche jedes einzelnen Grundstücks wurde eine Bewertung auf Basis der amtlichen Daten sowie eine Ortsbegehung durchgeführt. 19. Pflicht der Änderungsmitteilung Änderungen wie:

bedürfen der Mitteilungspflicht. (§ 20 der WStrBS) Alle Bebauungspläne der Stadt Ginsheim-Gustavsburg sind hier aufgelistet. Für Fragen jeglicher Art steht das Team für wiederkehrende Straßenbeiträge zur Verfügung.

Dr.-Herrmann-Straße 32, 65462

Ginsheim-Gustavsburg |

|

Abbildung Vollgeschosse

Abbildung Vollgeschosseinfo@gigu.deStadtverwaltung Ginsheim-Gustavsburg • Dr.-Herrmann-Straße 32 • 65462 Ginsheim-Gustavsburg06134 585-0 |

|

© 2014 Stadtverwaltung Ginsheim-Gustavsburg |